ADV

Management By Objectives (MBO), tanti vantaggi e qualche difetto

“Centralità delle persone” ; è questo il paradigma per le imprese che sono state in grado di cogliere il diretto collegamento tra raggiungimento dei risultati ed il contributo agli stessi da parte delle persone che ne fanno parte.

In quest’ottica, assume sempre più importanza lo sviluppo di un efficace sistema di people management che agisca in tutti i processi ad esso legati, dalla selezione delle persone fino alla gestione delle politiche retributive, passando per ambiti come la valutazione delle performance, la formazione e lo sviluppo.

Proprio uno di questi processi, la gestione delle politiche retributive, ha assunto un peso sempre più rilevante per la competitività dell’impresa sul mercato; non solo per la capacità di attrarre i migliori talenti ma anche per l’obiettivo di motivare le persone ed infine trattenere quelle con maggior talento.

Volendo dare una definizione al concetto di politiche retributive potremmo definirle come “l’insieme delle scelte strategiche ed operative relative al livello quali-quantitativo di ricompensa economica da adottare nei confronti degli individui di una organizzazione” (1).

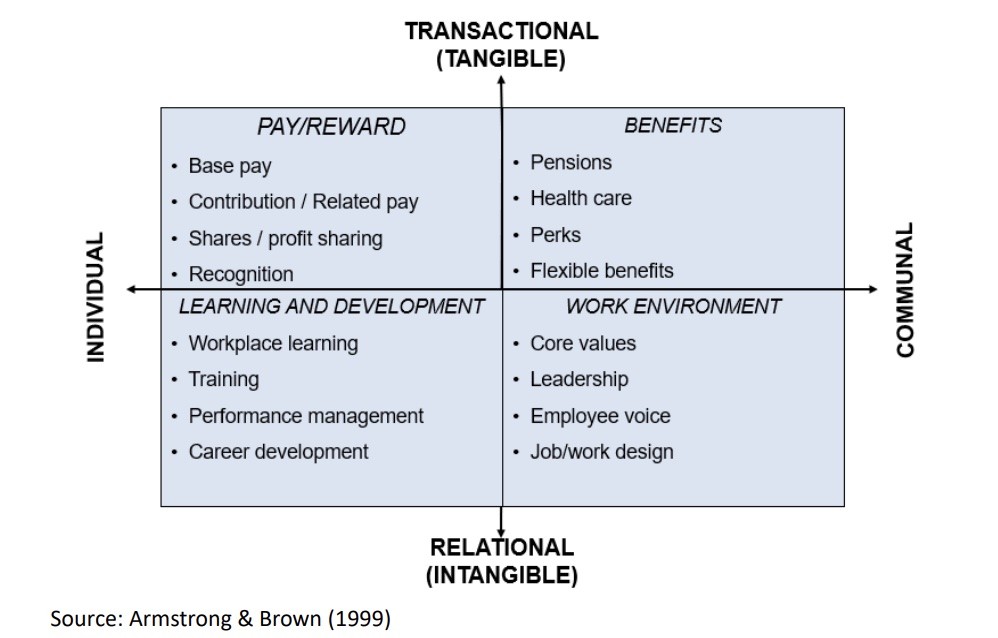

Nel tempo questa idea si è evoluta ed allargata, passando da una mera visione economico-monetaria ad una più generale idea di sistema premiante che considera parimenti sia forme di riconoscimento monetario che non monetario.

Questa nuova visione è stata definita con il concetto di “Total Rewards” descritto da Brown e Armstrong nel 1999 (2) ed è efficacemente illustrata nella matrice di seguito.

E’ facile quindi comprendere come un sistema di “Total Reward “ possa diventare fondamentale per raggiungere gli obiettivi di business perseguiti dall’imprese.

In questo senso diventa interessante soffermarsi sulla parte monetaria del sistema di compensation ed in particolare la parte “variabile” dello stesso.

Questo perché la parte variabile per le sue caratteristiche di maggior flessibilità rispetto alla componente fissa permette una maggiore efficienza gestionale , assumendo un ruolo sempre più rilevante nei compensation package.

ADV

Una prima classificazione della remunerazione variabile può essere fatta prendendo in considerazione l’orizzonte temporale di riferimento; possiamo quindi distinguere tra schemi di retribuzione a breve termine, che generalmente hanno come riferimento l’anno o frazioni di esso e schemi di retribuzione a medio-lungo termine che generalmente hanno un periodo di riferimento superiore ai due anni.

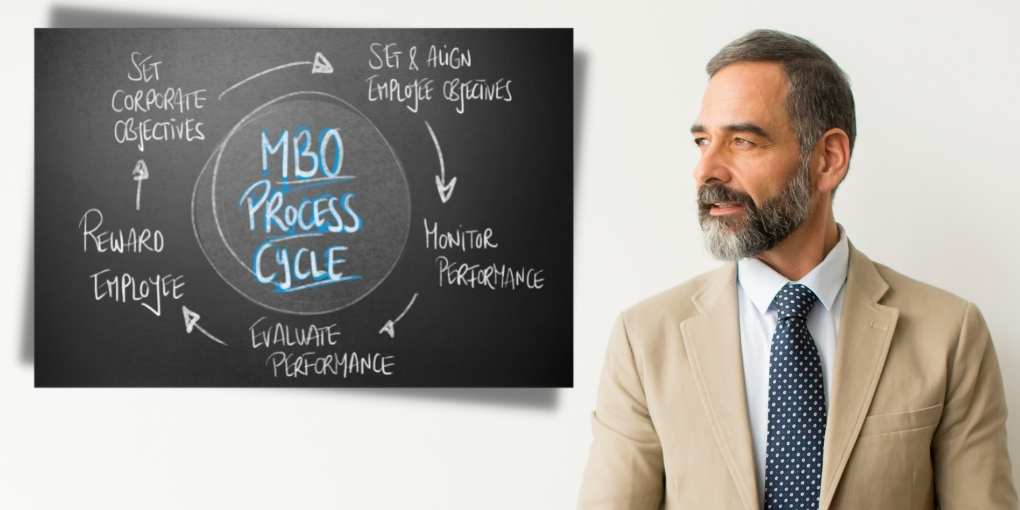

MBO : “Management by Objectives”

Tra gli schemi di retribuzione variabile a breve termine rientra uno dei sistemi più diffuso tra le aziende ovvero il Management by Objectives (MBO); uno strumento in grado di creare uno stretto collegamento tra la performance individuale della persona e la performance aziendale.

L’ MBO infatti consiste nell’erogazione di una parte di ricompensa monetaria in misura variabile al raggiungimento totale o parziale di un mix di obiettivi assegnati nel periodo di riferimento.

Questo tipo di incentivazione ha una duplice fase di azione; in primis nell’indirizzare i comportamenti dei soggetti coinvolti tramite l’assegnazione degli obiettivi e la comunicazione dei premi ad essi legati , ed in secondo luogo tramite il controllo dei risultati e l’assegnazione del premio spettante.

Proprio in ragione del suo ampio utilizzo nel mondo aziendale credo sia importante vedere quali sono i passi per implementare efficacemente un piano di incentivazione per obiettivi.

Il piano di MBO

1: Identificare gli “obiettivi di business”

Quest’ultimi verranno tradotti in “sotto-obiettivi” da assegnare alle varie aree ed a cascata alle persone

2: identificare la “popolazione target” oggetto del processo di incentivazione.

A chi è rivolto il sistema incentivante? Executive , senior e mid-management o ricerca di una popolazione aziendale più estesa possibile?

3: “definire gli obiettivi”

E’ importante definire obiettivi strettamente legati a quelle aree di attività nelle quali è necessario realizzare una prestazione efficiente . E’ importante che gli obiettivi assegnati siano:

- strettamente correlati con le prestazioni individuali , in modo che siano influenzabili dalla persona a cui sono assegnati

- realistici, ovvero ambiziosi ma raggiungibili e quindi ne troppo facili ne troppo difficili da raggiungere

- con una dimensione temporale ben definita

- misurabili e controllabili

4: “assegnare agli obiettivi degli indicatori di performance”

I principali indicatori utilizzati sono di tipo:

- Economico/reddituale, legati alla performance economica finanziaria dell’azienda

- Temporali, quando il rispetto di un determinato orizzonte temporale è rilevante nel raggiungere il risultato atteso

- Fisici, quando il risultato dell’attività svolta è misurato sull’efficenza nell’utilizzo di date risorse fisiche

5: assegnare un “valore target all’obiettivo”

Il target rappresenta il valore di riferimento su cui misurare il raggiungimento o meno dell’obiettivo.

Nell’individuare il target da assegnare ai vari obiettivi si dovrà tenere conto del budget aziendale, dei risultati raggiunti negli anni precedenti e degli obiettivi strategici di medio-lungo termine che l’azienda vuole raggiungere.

6: associare “curve di risultato” ai valori target degli obiettivi

Individuati i valori target da assegnare ai diversi obiettivi vengono ad essi associate le “curve di risultato”. Le curve individuano il livello di assegnazione del premio a seconda che il target assegnato sia stato raggiunto totalmente, in parte, o non raggiunto.

Generalmente queste curve hanno un valore massimo (cap), che solitamente corrisponde al 120%-150% del valore del premio ed un valore minimo (floor ) che solitamente varia dallo 0% all 80%. Il valore intermedio solitamente corrisponde al valore target che corrisponde al 100% del premio.

In alcuni casi alle persone possono essere assegnati obiettivi considerati “fondamentali” per il buon risultato aziendale. Questi obiettivi possono essere considerati “obiettivi soglia”, ed il non raggiungimento di questi obiettivi può comportare la non corresponsione del premio o una sua consistente riduzione a prescindere del raggiungimento o meno del target assegnato agli altri obiettivi.

Criticità di un sistema MBO

Dopo aver fatto una panoramica del sistema di MBO ed averne evidenziato l’utilità e l’ampia diffusione nei sistemi di compensation aziendale non si può non rilevare alcune criticità ad esso legate.

Bisogna infatti ammettere che il sistema di MBO non è un sistema perfetto, è stato ed è tuttora oggetto di diverse critiche, alcune anche condivisibili .

La più significativa è quella relativa all’arco temporale di riferimento. Essendo implementato principalmente su obiettivi di breve periodo (solitamente annui o frazioni di esso) potrebbe portare a diminuire l’attenzione del management ad agire su dimensioni ed azioni che avranno effetti nel medio-lungo periodo perdendo potenziali occasioni di crescita del aziendale.

Un altra critica mossa frequentemente ai piani di MBO è quella di essere troppo legati al risultato economico-finanziario dell’azienda e di sviluppare obiettivi con target quasi sempre parametrati al raggiungimento di valori di budget.

La prevalenza nel sistema di valutazione del risultato economico-finanziario unita all’orizzonte temporale visto sopra, può infatti portare ad un errata valutazione sul reale andamento dell’azienda; spingendo ad ottenere ottimi risultati per la valutazione di breve periodo sacrificando risorse ed attenzioni ad azioni che potrebbero avere impatti rilevanti solo nel medio-lungo periodo.

Inoltre l’usuale dimensione economico-finanziaria dei target assegnati agli obiettivi spinge nel dare minore valore e criticità ad altre aree di pari importanza come la soddisfazione dei clienti, lo sviluppo delle competenze delle risorse umane, la ricerca e sviluppo, il miglioramento dei processi interni ecc.

Proprio per questo motivo e per cercare di ovviare a queste criticità sempre più spesso nell’implementazione dei sistemi di MBO si cerca di considerare ed introdurre anche obiettivi più “qualitativi” rispetto ai meri risultati economico-finanziari rendendo ancora più stretto il legame tra le performance ed i risultati del singolo individuo con la complessiva performance aziendale.

In conclusione si può affermare che il sistema di incentivazione MBO non è probabilmente lo strumento perfetto o “l’abito adatto ad ogni occasione” ma sicuramente uno degli strumenti più valildi ad oggi disponibili per incentivare le persone tramite l’utilizzo della parte variabile della remunerazione.

D’altro canto l’ampia diffusione avuta negli anni dimostra come la validità dello strumento e gli impatti positivi dello stesso superino le lacune evidenziate.

***

(2) Matrice del Total reward – Fonte: Brown, Armstrong (1999)

- Gabriele Gabrielli: “Remunerazione e gestione delle persone. Sistemi di compensation d’individui e gruppi nelle organizzazioni” – Franco Angeli, 2010

- Essere capi con il «nuovo» management by objectives (MBO). Come non usare un cacciavite per piantare un chiodo” – Franco Angeli, 2020

Questo articolo è offerto da:

altri articoli di questo autore